TOP

梅谷事務所について

サービス

サポート費用

相談の流れ

相談解決事例

相談者の声

セミナー実績

- 『相続・遺言について知っておきたい事 ~事例を通して~』地域包括支援センターかこがわ北主催

- 『「絆ノート」の書き方・終活セミナー』第一生命 姫路支社(はりま勝原オフィス)主催

- 『相続・財産管理研究会』船井総合研究所主催

- 『自筆遺言書について』両荘寿大学(高齢者大学)教養講座

- 『健康講座【終活】相続・遺言について』地域包括支援センターかこがわ北主催

- 『わかりやすい相続・遺言について』高砂市高齢者大学

- 第1回リビング加古川終活セミナー「家族で向き合う終活」協賛/講演のご報告

- 『知って安心!老後のそなえ』令和四年度権利擁護講演会

- 梅塾 ~care&law~ 18期開催のご報告

- 『ホッとひと息寄り道講座』高砂市民病院

- 『後見って聞いたことありますか?』高砂市役所

- 『成年後見と家族信託』高砂市社会福祉協議会

- 『成年後見制度の基礎知識』高砂市役所

- 『わかりやすい相続・遺言講座~事例を通じて~』加古川寿大学

- 『相続と遺言について』高齢者大学「賀古の里大学」

- 『成年後見制度と家族信託』

- 第2回リビング加古川終活セミナーにて講演のご報告

- 『いろいろあります!相続!!』地域包括支援センターかこがわ

- 『ホッとひと息寄り道講座』高砂市民病院

お知らせ

- WEBサイトリニューアルのお知らせ

- オンラインセミナーへの参加方法

- 第1回リビング加古川終活セミナー「家族で向き合う終活」協賛/講演のお知らせ

- 令和四年度権利擁護講演会『知って安心!老後のそなえ』講演のお知らせ

- 年末年始冬季休業のお知らせ

- 相続・財産管理研究会 MVP受賞のご報告

- はりま相続ひろば - 個別相談会開催のお知らせ

- 臨時営業時間短縮のお知らせ

- 年末年始冬季休業のお知らせ

- テスト

- 相談解決事例|海外在住ですが、相続手続きはどのようにしたらいいでしょうか?

- 相談解決事例|判断能力が不十分な叔父が年金を受給していないようです。

- 相談解決事例|会社の取締役個人の借り入れ時に、会社の不動産を担保にすることはできますか。

- 相談解決事例|成年被後見人の両親名義の不動産について

- 相談解決事例|自筆の遺言書があったのですが

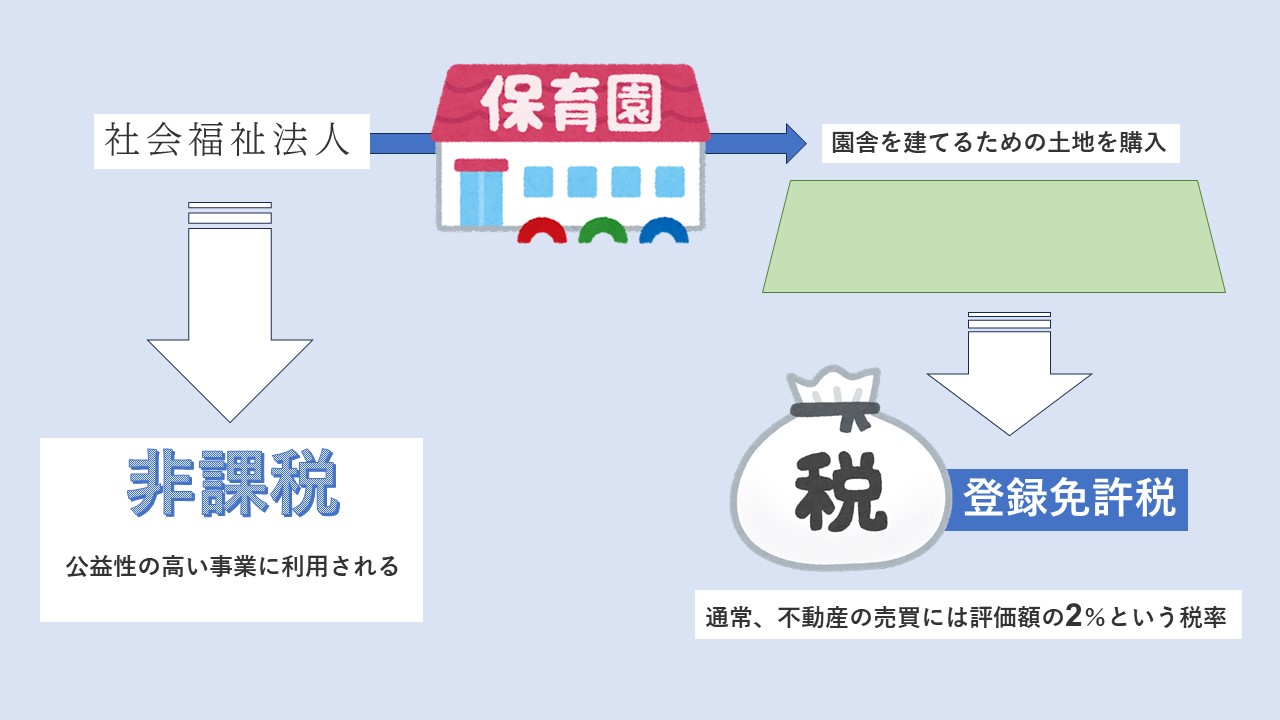

- 相談解決事例|社会福祉法人で保育園を運営しており、園舎を建てるための土地の売買の登記をお願いしたいです。

- 相談解決事例|相続登記の義務化について

- 相談解決事例|任意代理契約(財産管理委任契約)での不動産売却

- 相談解決事例|金融機関から抵当権を抹消するよう書類が届いたのですが、どうすればよいですか。

- 相談解決事例|亡き父の所有不動産の把握方法

採用情報

お問い合わせ

を締結している方から不動産売却のサポートのご依頼を頂きました。")